朱民:中国国际经济交流中心副理事长、国际货币基金组织前副总裁

2024年停在那里,没有往上走的动力和能力

朱民 | 文

世界经济在发生根本的变化,增长的周期明年开始进入下行周期,这个很重要,金融的周期从宽松进入一个紧缩的周期,这个也很重要。这两个周期叠加决定了明年的基本大局,通胀继续高企,通胀高企利率就下不来,所以利率也会在高位。通胀利率双高位但又不是特别高,所以经济就好不了,经济会继续在一个中低的位置并行,这是我现在看到的明年经济金融的基本特征,但地缘政治的风险在继续上升。

所以,把几个点加在一起的话,我觉得2024年是很奇葩的一年,它没有很大的上升动力,我们也没有看到明显的下滑的风险,它这么走会波动,但是我现在很难说它是平稳之年,因为它不稳,它的变动还是很多,通胀、利率、地缘政治等等都在冲击,所以我把它称之为平庸之年。这是我看到的明年全球经济的基本格局。

顺便说一下,这里没有乐观和悲观之说,这是我认为的经济基本情况。从数字上来看,以美国为标准的话,我觉得美国明年的通胀回不到2%以下,它会在3%-3.5%,通胀在3%-3.5%的话,美国利率水平就会保持在4%左右,因为它要保持正利率,它已经不可能回到0了,所以4%左右的利率,美国明年经济会继续大的下滑,也就是1.3%-1.5%左右,而且货币政策会有放松但仍然处于紧的状态。美国的基本格调大概定义了整个发达国家的基本格调,所以世界经济就会沿着这样一个方向走。所以我把它称之为一个平庸之年。

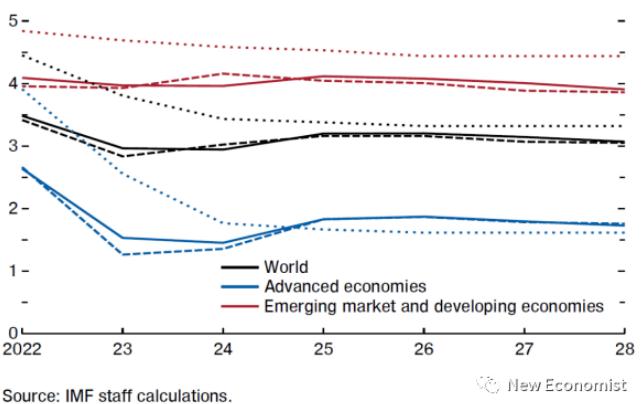

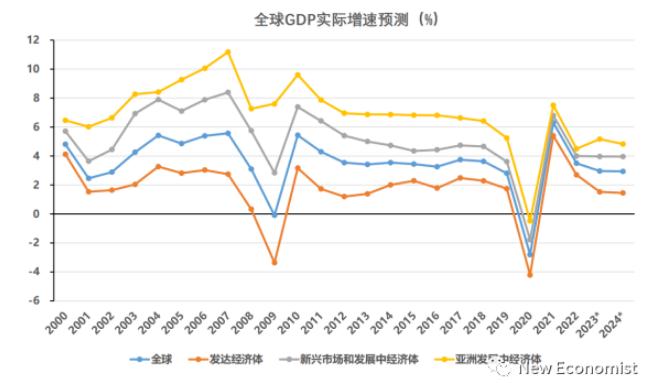

为什么我们会有这个结论?我在IMF工作多年,所以我也习惯了用IMF的数据。全球经济增长的展望,我们可以看得很清楚,低的是发达国家,中间是全世界,从2023年开始2024年下滑,2025年估计可能有个上升,但是2025年以后是基本上升、缓缓下滑的趋势。我们处在中低位的缓缓下滑趋势,这是个周期趋势,特别重要。再说一遍,没有悲观和乐观之说,我们只是讲我们看到的事实。

这里有个很重要的原因就是疫情的冲击影响很大,疫情的冲击把全球的GDP拉下一个百分点,这是IMF做的2020年的预测,加上去年和今年的预测,这个缺口已经形成了,一直到2028年,这个缺口是补不上的。我们现在仍然受到疫情伤疤的影响,这个缺口可以达到5个百分点的GDP,这是对经济形成往下拉的很重要的方面。经济不好财政刺激,财政没空间了,2007年发达国家整体的赤字在70%左右,已经超过60%了,2008年涨了一大截,比2020年、2022年的涨幅没法比,一涨就涨了10个百分点,发达国家财政赤字已经涨了超过120%了,是标准60%的2倍,财政没有空间。谁买单,央行买单,这都是货币政策。

这是美联储的资产负债表。2008年就是0.8万亿美元的市场负债,2008年涨到1.5万亿美元左右。往后走2020年因为恐慌和政治的原因,大规模的刺激,美联储资产负债表一下涨了一大截,不断的往上走有点收,从0.8万亿到8万亿,美联储的资产负债表涨了10倍,经济有10倍吗?从总需求来说通胀能不起来吗?所以货币政策也没办法,货币政策走到今天,央行的资产负债表太大了,理论上来说,我们理想的经济学希望几个资产负债表回到2020年的水平。货币政策走到今天,它既不能往前走,因为通胀起来了,也不能往后走,往后走就是危机,所以货币市场死掉了,也是进退两难,没有财政没有货币,经济整个周期下行,它只能进入一个平庸的阶段。所以这个是由大的格局解决的。

我们看资产负债表的结构的话,美联储的资产负债表上,蓝色的都是美国的国债,淡绿色是美国房地产抵押,这两个债券占据了主要的资产,负债部分有银行,整个财政和银行的联动在美联储过去几年以来表现得特别清晰。

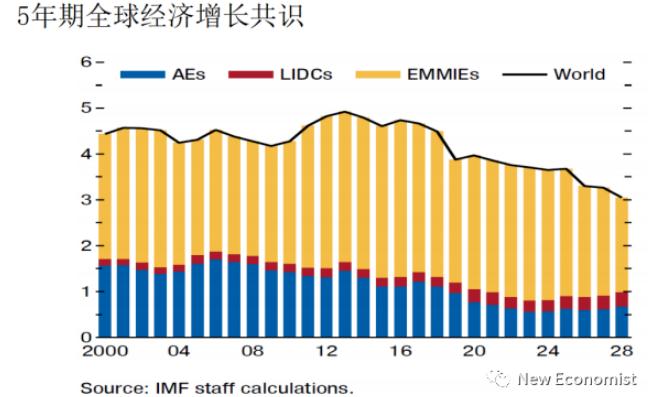

地缘政治风险不断上升,大家可以看到中东危机以后进一步上升,所以不确定性还是很大。在这个情况下,大家对全球经济增长的预测,IMF做的五年一期的增长共识,总体来说可以看到从2011年开始逐渐下降,2024、2025年继续更大的下降,在下降的时候,蓝的是发达国家、红的是发展中国家、黄的是新兴经济体国家,整个结构也在有所变化,这个大的格局今天或多或少形成了共识。

在这个大的经济共识下,我们关注的核心的变量是通胀、利率、增长。通胀方面,全球的通胀水平从2000年的5%左右上升到8%左右,最近有所下降,还在7%左右,这个7%比5%高很多,所以全球面临的第一个问题是通胀会不会下降?我觉得通胀会下降,但不会降到2%以下,还是会维持在3%左右,这是以美国为标准,全球还是会维持在6%左右,还是会高于2000年,这是对于通胀的第一个理解。

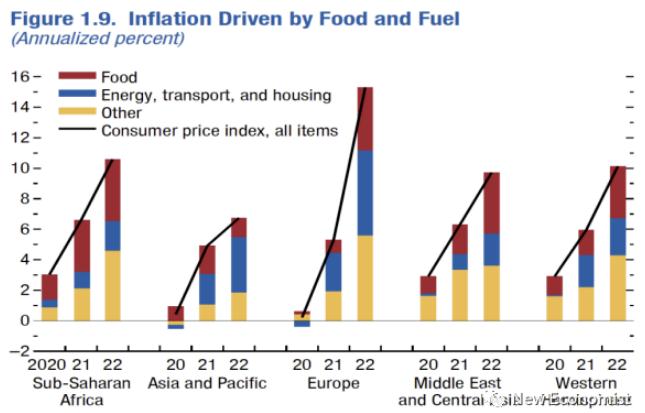

特别是发展中国家的通胀率还是很高的,大家可以看到欧洲,红色是因为粮食引起的通胀,蓝色是能源价格引起的通胀,黄色是地缘政治等等其他引起的通胀,多种因素推动通胀的上升是很强的。

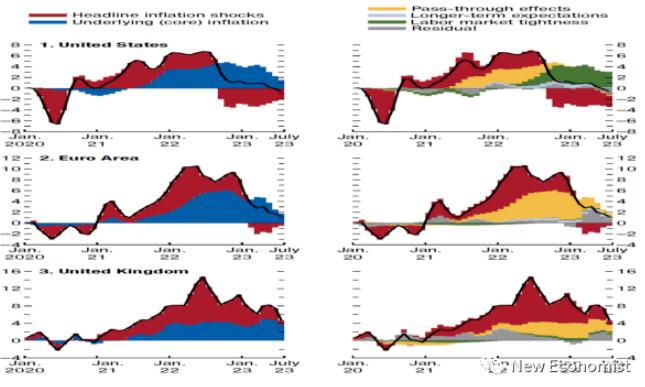

这个因素仍然存在,粮食危机在继续,能源不确定性在继续,地缘政治的不确定性在继续,核心通胀现在下不来,所以我们进一步看通胀的话,大家可以看到红色的通胀是我们说的广义通胀,蓝的是核心通胀,蓝的在往下走,核心通胀以美国为例并没有变化,以欧洲为例也没有变化,通胀到现在变化只是广义通胀的下降,核心通胀并没有变化。从美国来说,绿的部分是劳动力成本,劳动力成本形成的通胀部分一点都没有消减,核心通胀还在那里,还在高位,这是我们认为通胀下不去的一个很重要的基本的理解和解释。

美联储怎么办,当看到通胀起来的时候它必须采取加息,它的加息是落后的,很明显,我们把美联储的几个自己发布的数字放在一起,这是它在最早的时候2021年发布的,它说2021-2023年第四季度也就是今天美国的利率为0,显然是错的,大错特错,美联储2021年9月份又说通胀上去了要把利率提上去,到年底它又把它下调了。它认为明年这个时候利率水平1.3%左右,实际通胀起来美联储急剧上升,美联储已经把利率升到5.5%了,这是美联储有史以来上升最快的,我们把所有的数据放在一起,这是美联储这次升息、几次升息,这次加息是最猛最快的,通胀起得太快了,它落后了,它没有别的选择。利率上升如此之快和之高当然引起了金融界资产负债表的变化,引起了整个金融流动性的变化,我觉得这是毫无异议的。

下一个问题,美联储利率这么高了,会不会往下调,因为经济已经下滑了。种种的预测表明,美联储的预测在整个周期往上走,走到高峰的时候走到5.5%以后,它会缓缓地下滑,我们认为到明年年终三季度以后美联储会降息,但是不可能降到2%以下也不可能降到0,除了日本以外,日本还是维持在0利率,它会维持在3%-4%左右的阶段,这个就很高了。大家想想利率从0开始从负利率开始走到5.5%走到6%,现在回到4%-4.5%,这就很高了,而且会维持一个阶段,所以企业和市场会经受持续的流动力压力。通胀从负走到9%、走到10%,降到回来,在美国走到现在3%和4%,这个通胀也很高了,对整个资产价值也会产生很大的影响。利率回不来,各种不同的分析都表明利率回不来。

美国三大股市危机,1929年和2008年、2020年。1929年股市有急剧的下跌,政府开始支持有所反弹,但是泡沫太大撑不住,节节下跌跌成全球萧条。2008年的危机开始下跌,美国政府出台,像世界地产等等,但是稳不住,开始下跌,橘红色是形成了全球金融危机。最有意思的是上面灰色的曲线,2020年股市下跌的斜率是最大的,超过了1929年,但是它的幅度比较小,跌了35%,一周之内跌了35%,以后大量的财政大量的货币哗哗地往前走,这根曲线一直在上面从来没下来过,当大家都在为股市助力的时候,你能想到这条曲线是不正常的吗?这根曲线完全是这张表撑出来的,而这张表必须调整,所以通胀变了,利率变了,股市一定也会变化。

在这个后面我们看到得更大变化是因为利率水平提高,政府的利息支出比重在不断上升,因为0利率,政府的利率水平很低,包括美国,美国的利率只有1个百分点的利率不到,现在已经上升到2个百分点,有所下降,最近又开始涨,利率水平急剧上升,可以上升的很厉害,2个百分点,明年GDP增长1.5个百分点。如果利息支出大于经济收入增长的话,你就需要借新的款还旧的债,企业就不可维持了。如果把美国比成个公司,1.5的增长,2个百分点的利息支出,美国国债又开始出现风险,市场又开始紧张,这就是我们在过去六个月里看到美国债市波动的一个特别重要的原因,就是这样形成的。

政府付息占财政的比重也很厉害,发达国家已经占8%的财政,新兴经济国家也上升到10%,从明年开始利率不断地往上升,所以财政一定没有空间,利率上去了。在这个上面形成更大的影响是劳动生产率的下降,这也是IMF做的把各种数据拢在一起,2000-2004年发达国家的劳动生产率是2.2%左右,新兴经济国家是4.2%左右,逐渐各下降1个百分点,这1个百分点相当大的部分是劳动生产率的下降,然后是劳动力就业的下降以及劳动参与水平的下降和投资的下降,大家可以看到特别对新兴经济国家投资下降对人均GDP下降的影响还是很大的,因为高通胀高利率,整个经济的基本参数变了,核心的劳动生产率在下降,所以把所有放在一起,未来的经济几乎是平行的。今年全球经济增长可能是3.1%左右,明年我们预测是2.7%-2.8%左右,继续下降,将来一个周期往前看到2027、2028年都是在一个低位的缓缓地发展,并没有很大地起来,但是我们现在还没有看到很大的下去,当然地缘政治等等冲突我们现在不知道。

我在IMF工作的时候发现一个很有趣的现象,这个现象就是如果一个危机以后,全球平均增长速度总是低于危机前的阶段,2001-2007年全球经济增长非常好,为3.5%,但是危机以后2010年-2019年全球经济增长跌到了3.12%,经过了2020年的危机,2021年反弹,2022年、2023年还是反弹,我们估计从2024年开始在今后的五年,全球经济进入增长的阶段,总增长也就是2.5%-2.7%。再说一遍,没有悲观和乐观,我们只是描述一个我们能看到的世界。

如果把所有的东西说一下的话,2008年以后全球金融危机推行强刺激,是低利率、低通胀、低增长和高债务的三低一高的阶段。2020年以后继续财政刺激和宽松货币政策,通货膨胀爆发,美联储先是落后通胀发展,后强劲加息。我们现在进入通胀黏性3%-4%,利率高位3.5%-4.5%,增长下滑1.5,世界进入中高通胀、中高利率、中低增长、极高债务,形成新的“三低一高”状态。2024年停在那里,没有往上走的动力和能力,现在看来也没有特别大的爆发金融危机的情况,它就这样慢慢地过,这是一个平庸之年。

来源:中关村产业升级研究院

")